セミリタイアのため3か月後には退職予定。退職後のことを考えていきます。

iDeCo現状

とりあえず、現状は下記画像の通り。

2018年3月まで勤めていた会社では企業型DCがありました。任意加入で面倒なので加入してない時期が結構長めにありました。途中思い直して計27万ぐらい拠出。その後転職してiDeCoに加入しますが、会社に押印とか依頼する必要があるのが面倒で半年近く間が空いています。

ということで、結果として60万程度拠出して、90万弱になっています。

退職までは積み立ては継続していきますが、問題は「退職後どうするか」ですね。

しなくてはいけない手続きについて抑えておくのと、iDeCoへの拠出を継続する or 国民年金を減免しiDeCoへの拠出をやめるかの2案を検討します。

退職したら手続きが必要

とりあえず、退職した後のiDeCo対応として必須なものは「加入者保険者種別変更届」ですね。「厚生年金から国民年金へ切り替わりました」手続きが必要なようです。

6カ月以内に手続きしないと資産が自動移管されて手数料を取られた上に、運用指図できなくなる模様。これは避けないとだめですね。

自動移管については下記サイト参照

案①:iDeCoへの拠出を継続する

この案は国民年金を減免せず支払って、iDeCoに継続拠出する案。

いったん無職なのでiDeCoのメリットである所得控除がなくなるのが大きなデメリット。

資金に余裕があれば問題ないけど、なかなか微妙なところ。国民年金は現状月額「16,610円」。年額だと「199,320円」で約20万円。

前納を利用することで多少減額が可能で最大の2年前納すると「14,590円」割引される。

クレジット払いで1%ポイント還元とかするとさらにもう少しお得になる。

個人的には国民年金に希望を持てていないので、この国民年金の金額を支払ったうえでiDeCoに上乗せしていくことにメリットがあるのか…。

案②:iDeCoへの拠出をやめる + 国民年金減免

iDeCoへの拠出はせず、運用指図者になる案。

この場合は将来的に徐々に分が悪くなるであろう国民年金も減免(全額免除)することを想定。

比較

結果として国民年金を払った場合と減免(全額免除)した場合とでどれくらいの差があるかを調べる必要がありそう。

年金ネットで試算してみた。(60歳まで納めて、65歳から受領)

・国民年金を満額支払った場合:月額 101,194円

・国民年金を減免した場合 : 月額 82,953円

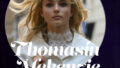

仮に国民年金の支払いが令和3年度の「 16,610円 」、現在のリターンのままとして、収支をグラフ化すると下記のようになった。

国民年金を全額納めた場合、およそ360万円おさめて、その収支が 0 越えとなるのが「2048年3月」。国民年金を減免した場合をうわまるのは「2061年8月」。

つまりは81歳と4カ月以降生きているのであれば、払った方が得ということか。

ただ、納めることになる約360万円を最初から一括で年利4%の投資したとすると39年で1220万円になる。そうなると100歳を超えても減免したほうが有利のまま。

うーん、国民年金を払った上でのiDeCo投資までいかないな。相当な資金的余裕がなければ退職後のiDeCoに拠出していくのは難しそう。

結論

なんか無駄にうろうろしたけど結果としては、退職して無収入ならiDeCoへの追加拠出はあきらめて、国民年金も減免して、その分自分で長期投資かなと。

(もっと早めにiDeCoに投資しておけばよかったかな。中途半端な額面だなとつくづく)

コメント